手机看新闻

温州房产tv2023-08-21 15:36:49

温州房产tv2023-08-21 15:36:49

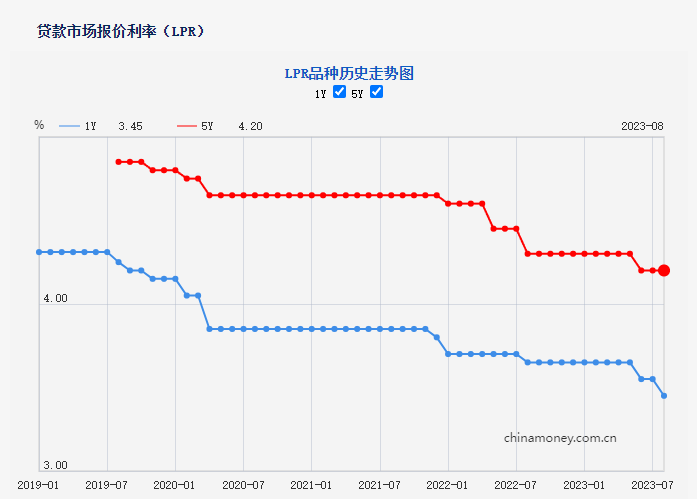

今早,央行最新一期数据出炉!中国人民银行授权全国银行间同业中心公布,2023年8月21日():1年期lpr为3.5%,5年期以上lpr为4.2%。

这样的下调结果确实出乎意料,也就是说,1年期的下调了10个基点,而5年期的lpr却按兵不动。

在上个星期,中国人民银行公告称,为对冲税期等因素的影响,维护银行体系流动性合理充裕,本次1年期中标利率公布为2.5%,相比上个月的2.65%下调了15bp。

早期的风吹草动,让人翘起了嘴角。

根据以往的套路是这样的:先由央行官宣,“靴子落地”,随后应声下调,人皆大欢喜。

而正当大家都在期待的搓搓手时,本次却不按套路出牌了!

在惊讶中,小编顺藤摸瓜,找到了几点原因供大家参考:

1.已经在历史低位,倘若继续下降,估计也难以带来更多的增量需求。

首套只能刺激到刚需群体的需求,而不能带动、投资的客户入场,所以增量需求有限,无法促进楼市更进一步的回暖。

2.通过五年期lpr利率下行来带动存量成本过高,并不划算,降低存量房贷利率最直接的方式是,取消原有合同的额外加点或者通过重新签订合同。

但不管怎么讲,如果存量房贷利率降低了,对于大部分者而言都是重磅级利好。

对于当下楼市而言,降低存量房贷利率能惠及更多群体,降低大家的还贷压力,那些早年踩着高利率的人,每月还贷的能省下不少,从而提升大家的消费能力。

对于银行而言,降低利率虽然是割肉行为,但是也保住了贷款。

但相比于,不少网友更关注存量房贷什么时候会正式下调。

在8月lpr公布之前,市场就有推测,如果5年期lpr没降,那么存量房贷利率就将开启下降。如果存量房贷利率在短期内开始下调,那么8月的5年期lpr就可以看作是央行降低银行的资金成本,来换取/倒逼银行降低存量房贷利率。

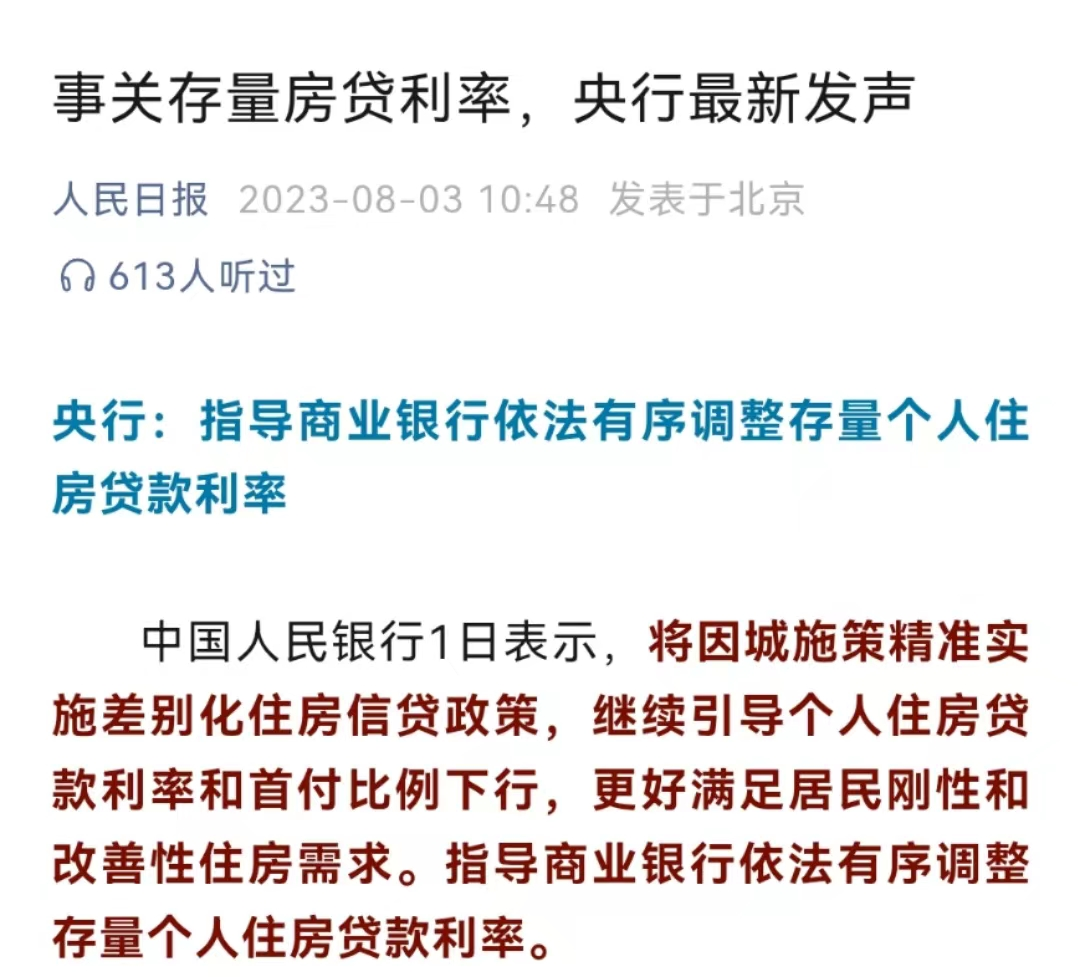

另外,央行在7/8月也对存量房贷进行三连发声:

· 7月14日,央行货币政策司司长邹澜表示,“按照市场化、法治化原则,支持和鼓励银行与借款人自主协商变更合同约定,或者是新发放贷款原来的存量贷款。”

· 8月1日,中国人民银行召开2023年下半年工作会议,再次提到“指导银行依法有序调整存量利率”。

· 8月4日,邹澜表示未来还将继续发挥好改革效能和指导作用,指导银行依法有序调整存量利率。

不难看出,央行从“支持”、“鼓励”,最后变成“指导”,存量房贷的下调也是指日可待的事!

另外,关于本次的落空,不少人认为这是在为下一次利好憋大招,更厉害的还在路上。

救市并非先救市,虽然本次5年期未降,但是1年期lpr下降了10个基点,足以表明上层在给实体经济传递利好信号。

以组合拳的方式,在刺激实体经济回暖后,或许未来将会有大招空投楼市,带来更坚定的救市政策。

总言之,后续、存量的走向会如何,我们将继续保持信心观望,存量已是箭在弦上,期待下一轮利好的来临!

今天的文章就介绍到这里啦,想要了解更多楼市资讯、城市建设、土地情报等更多内容,敬请关注瓯越楼市。

免责声明:本文系注册用户(作者)在房产圈发布,房天下未对内容作任何修改或整理。本文仅代表作者观点,不代表房天下立场,若侵犯了您的合法权益,请进行投诉。对作者发布之内容,未经许可,不得转载。

还可以输入200字

楼盘活动发布,楼盘信息发布,最近楼市信息,楼市动态播报,优惠打折

13428元/平方米

34267元/平方米

24879元/平方米

10515元/平方米

18699元/平方米

13590元/平方米

21193元/平方米

14544元/平方米

10000元/平方米

| b | d | ||||||||

| c | q | t | |||||||

| f | j | s | w | ||||||

| g | n | ||||||||

| x | |||||||||

| h | z |